罚款447万!某企业暂估成本被定性偷税!“暂估入账”80%的会计都会错

来源:未知 作者:网络 发布时间: 阅读人数: 手机端

年底将至,暂估入账怎么做?税务上究竟怎么处理?“暂估入账”做不好,小心税局找上门!

01

滥用“暂估入账”

被罚款447万元

最近,广东省税务局通报了一起“暂估入账”的处罚案例。

1、违法事实

(1)该单位2017年度和2018年度的“工程结算成本-暂估”明细账记载2017年度列支成本8771437.50元、2018年度列支成本27019226.96元,摘要内容为暂估材料、暂估成本,相关成本记账凭证中没有附任何原始单据。

(2)暂估成本主要是个人承包和个人供货项目,在未取得发票情况下该单位以借款的方式支付了部分工程款,账务核算为暂估应付账款,大部分暂估成本已在次年5月冲销。但该单位未能提供相关的合同、结算书、付款凭证、发票及能证明对应成本支出真实性、有效性的单据材料,也未能提供冲销暂估成本的账证资料。

2、造成后果

多列的程结算暂估成本合计35790664.46元,该单位已全部结转本期损益,没有做企业所得税纳税调整,造成2017年度少缴企业所得税2192859.38元、2018年度少缴企业所得税 6754806.74元,合计8947666.12元。

3、处罚结果

造成少缴企业所得税8947666.12元的行为已构成偷税,对该单位上述少缴的企业所得税处少缴税款百分之五十的罚款,罚款金额合计4473833.06元。

看到这里,小编不禁倒吸了一口凉气,这公司胆儿也太肥了,两年暂估了3500多万的成本,还明目张胆的在税前扣除了!

那么,暂估入账怎么做才对呢?没有发票也可以入账吗?“暂估”又是什么意思呢?

02

暂估入账怎么做?

这是我见过最好的回答!

“暂估入账”其实是会计上实质重于形式的一种体现。业务已经发生了,虽然“票”还没到,但是按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”了。

下面,一起来了解一下最常见的三类“暂估入账”的情形及相关的会计处理:

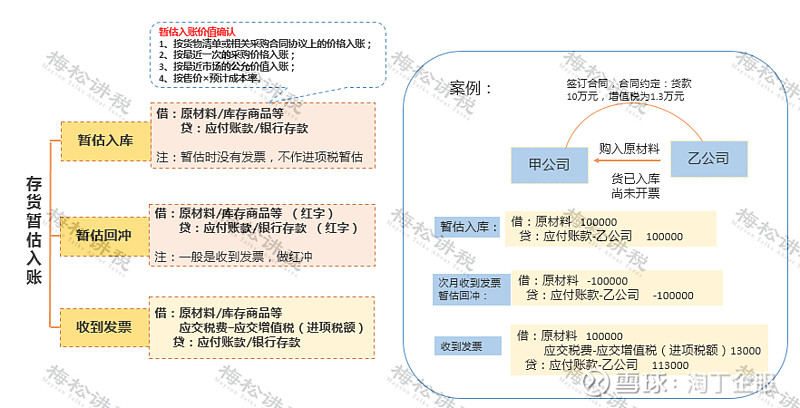

一、 存货暂估入库

存货暂估入库是“暂估”中最常见的一种。

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

具体的账务处理如下:

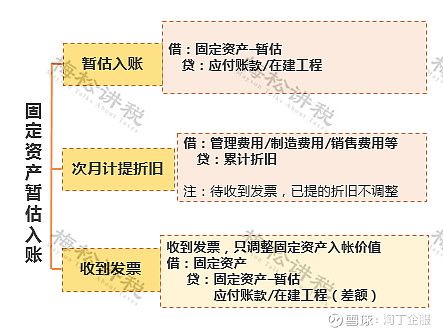

二、 固定资产暂估入账

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

具体的账务处理如下:

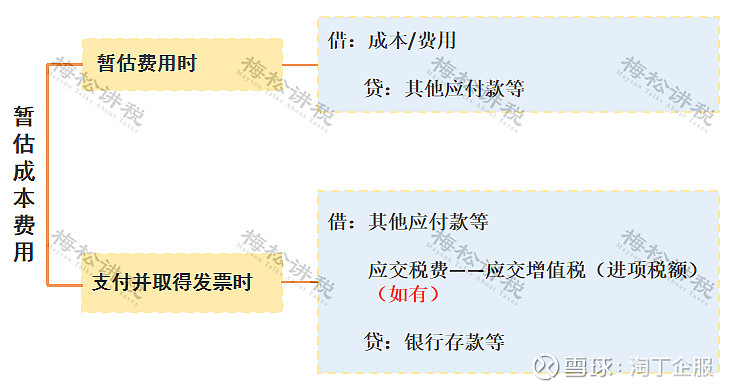

三、 未取得发票成本费用的暂估

1、暂估成本费用的账务处理

对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

具体的账务处理如下:

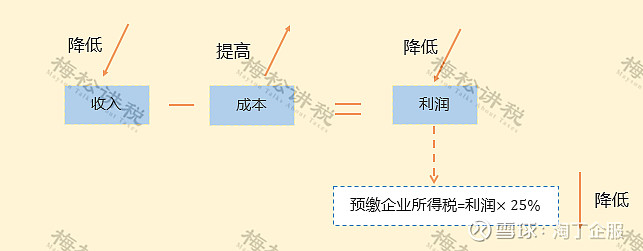

2、“滥用”暂估

一提到“暂估费用”,有些小伙伴就头疼了:老板就让我们用这个“调整”报表呢!旁边的小伙伴问了,怎么调?先看下图:

从图中的公式可以看出,要想降低利润少交税,途径无非两种:

(1)降低收入;

(2)提高成本费用。

收入需要通过开票系统开具发票,因此,相比隐瞒收入而言,提高成本费用就显得相对简单易操作。

所以,就有了文章开头的那种“滥用暂估”的操作!

再次提醒大家,这种做法风险很大,如果业务是真实的还好,如果是凭空虚增成本,属于违法行为,构成犯罪的,可能被追究刑事责任!

而且,一旦企业被查,财务也不能免责,作为财务人员,学会保护自己很重要噢~

03

暂估入账税务要怎么处理?

80%的会计都弄错了!

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

小编整理了关于暂估入账的几个常见税务问题:

问题一:暂估入账金额是否包含增值税进项税额?

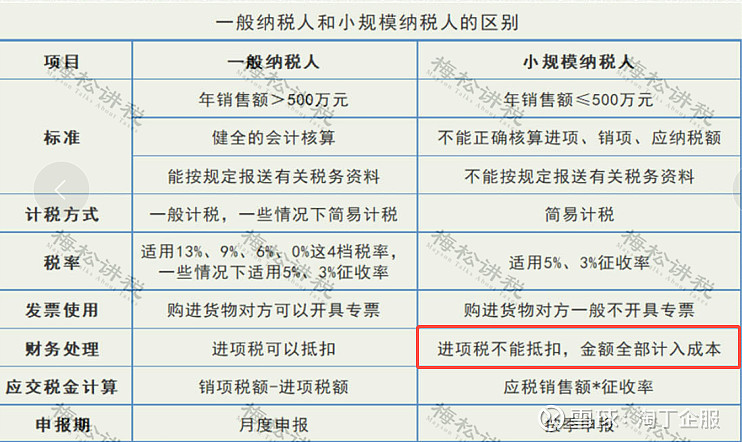

1、一般纳税人

财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

也就是说,一般纳税人暂估入账的金额不包含增进项税额。

2、小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

一般纳税人与小规模纳税人的区别:

问题二:企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

税总公告2011年第34号第六条规定:

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

划重点!!!

(1) 已实际发生的成本费用可以扣除,未实际发生的不得扣除;

(2) 暂按账面发生金额扣除;

(3)在汇算清缴时,应补充提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

问题三:企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

1、已实际发生的成本费用

在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;

在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

2、未实际发生的成本费用

一律不得税前扣除!

3、纳税申报表填列

问题四:取得以前年度暂估成本费用的发票,该如何处理?

税总公告2012年第15号第六条规定:

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

从上述文件中可以得出结论:

(1)取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

(2)如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布

作者:淘丁企服

链接:https://xueqiu.com/4108305511/247643894?refer=authoring&sharetime=2

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

如果您想了解更多有关于西安公司变更的问题,可以浏览 西安公司变更频道

本文地址: https://www.tdcaiwu.com/zzdb/2199.html

版权所有:非特殊声明均为本站原创文章,转载请注明出处: 淘丁企服